Esta NO es una burbuja inmobiliaria

Existen muchos rumores, en los medios de comunicación que refuerzan entre los consumidores, la creencia de que el mercado está en una burbuja inmobiliaria o que se avecina este fenómeno.

¿Estamos en medio de una burbuja inmobiliaria?

Respuesta corta: No.

Respuesta larga: ¡Por supuesto que de ninguna manera! Y aquí te doy las razones.

Es natural que surja la preocupación de que la crisis inmobiliaria de 2008 se repita nuevamente; sin embargo, la buena noticia es que los datos concretos revelan que, actualmente, no hay indicios en el mercado inmobiliario que nos aproximen a lo que pasó hace 14 años.

Lo que sucede ahora es que hay una escasez de viviendas en el mercado, no un excedente.

Hay que considerar que el suministro de inventario necesario para sostener un mercado inmobiliario normal es de aproximadamente seis meses. Así que cualquier cosa arriba de esto, es una sobreoferta y hará que los precios caigan; cualquier cosa debajo de eso, es una escasez y conducirá a una continua apreciación de los precios.

El contexto histórico nos muestra que durante la crisis de vivienda hubo demasiadas casas en venta, las cuales se adquirieron a través de ventas cortas y ejecuciones hipotecarias lo que provocó la depreciación en los precios. Hoy en día, la oferta está creciendo, pero todavía hay escasez de inventario disponible.

El siguiente gráfico de la Asociación Nacional de Agentes Inmobiliarios (NAR) muestra la comparación de contextos entre ambas situaciones. Hoy, el inventario sin vender se encuentra en un suministro de solo 3 meses al ritmo de ventas actual.

Una de las razones por las que el inventario sigue siendo bajo, es por un déficit en la construcción que se viene arrastrando desde antes de la pandemia.

Cuando combinas eso con la demanda permanente de los compradores -a medida que los millennials envejecen en sus años pico de compra de viviendas-, lo que resulta es una continua presión alcista sobre los costos de las viviendas.

Esa oferta limitada en comparación con la demanda de los compradores, es la razón por la que los expertos pronostican que los precios de las viviendas no caerán esta vez; por el contrario, seguirán a la alza aunque de forma menos agresiva que los últimos tres años.

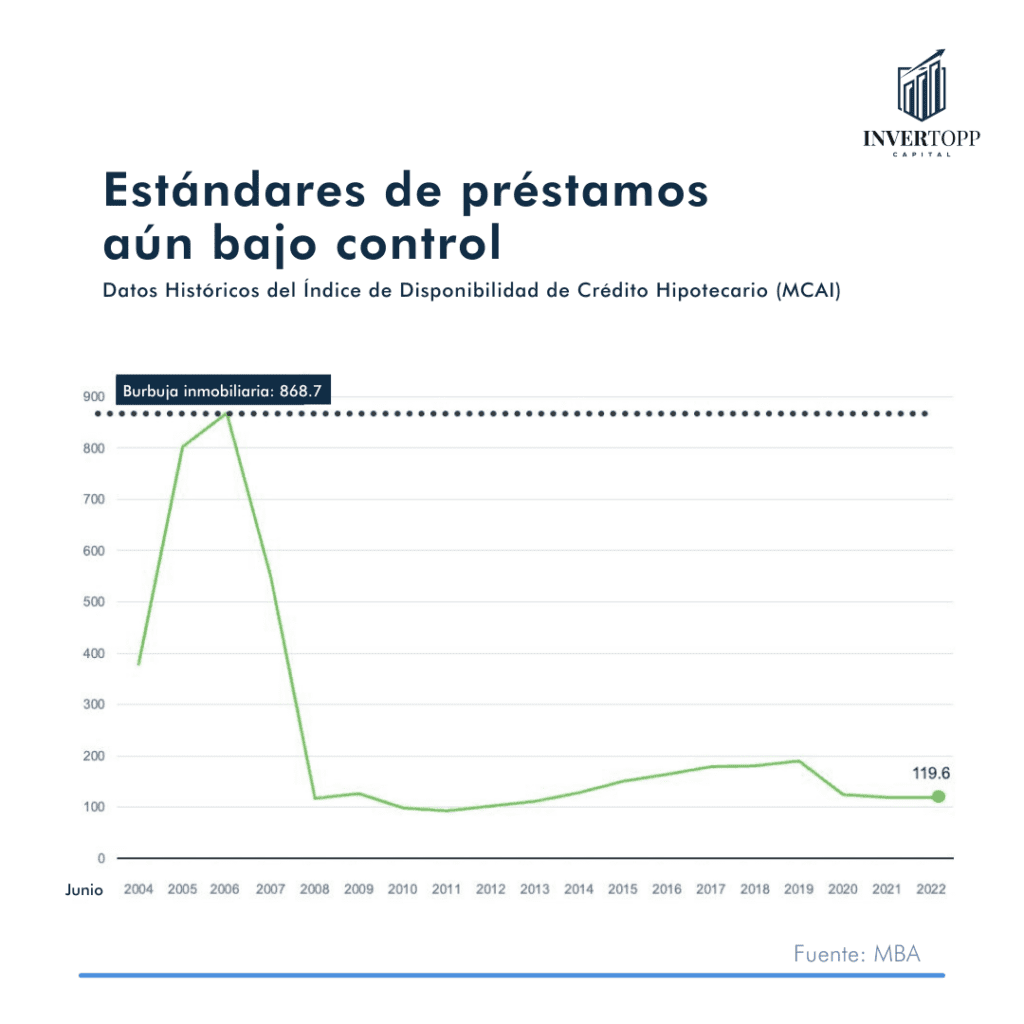

Los estándares hipotecarios se relajaron mucho más durante la crisis de vivienda. Durante el período previo a ésta, era mucho más fácil obtener un préstamo hipotecario que en la actualidad.

El siguiente gráfico muestra datos sobre el Índice de Disponibilidad de Crédito Hipotecario (MCAI) de la Asociación de Banqueros Hipotecarios (MBA). Cuanto mayor sea el número, más fácil es obtener una hipoteca.

Hasta 2006, los bancos crearon una demanda artificial al reducir los estándares de préstamo y facilitar que casi cualquier persona calificara para un préstamo hipotecario o pudiera refinanciar su deuda actual. En aquel momento, las entidades crediticias asumían un riesgo mucho mayor, tanto en la persona como en los productos hipotecarios que ofrecían. Eso llevó a incumplimientos masivos, ejecuciones hipotecarias y caída de precios.

Hoy en día, las cosas son diferentes y los compradores enfrentan estándares mucho más altos de las compañías hipotecarias.

Mark Fleming, economista jefe de First American, lo explica así:

“Los estándares crediticios se endurecieron en los últimos meses debido a la creciente incertidumbre económica y al endurecimiento de la política monetaria”.

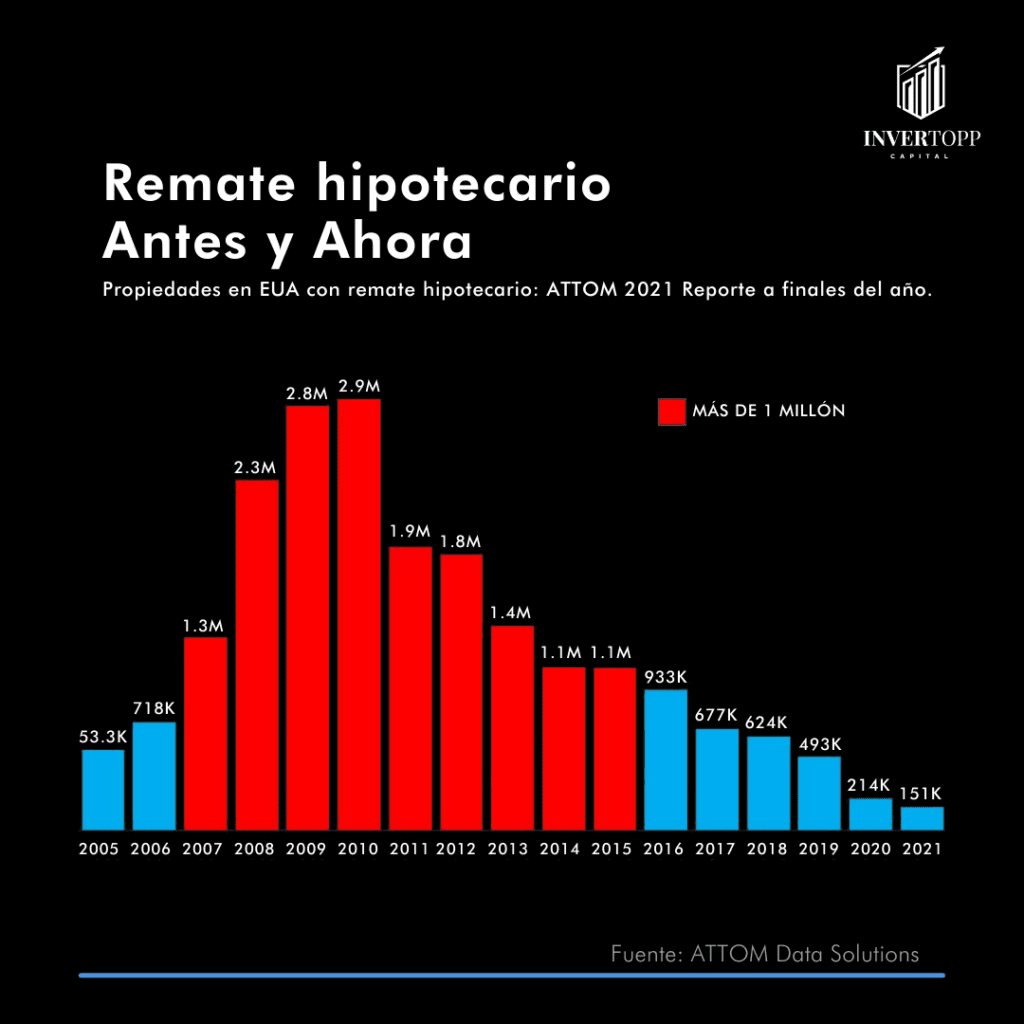

Normas más estrictas, como las que existen hoy, ayudan a prevenir el riesgo de una ola de ejecuciones hipotecarias como la que hubo en 2008.El volumen de ejecuciones hipotecarias actual no se parece en nada a lo que era durante el real estate crash de hace 14 años.

La diferencia más obvia es la cantidad de propietarios que se enfrentaban a ejecuciones hipotecarias después del estallido de la burbuja inmobiliaria.

La actividad de ejecuciones hipotecarias ha ido disminuyendo desde el colapso porque los compradores de hoy, están más calificados y es menos probable que no paguen sus préstamos.

ATTOM Data Solutions explica en este gráfico con datos concretos la situación:

A esto, hay que sumar que los propietarios de viviendas de hoy en día, aún tienen equity en sus propiedades. En el período previo a la burbuja inmobiliaria, algunos propietarios usaban sus casas como cajeros automáticos personales. Muchos retiraron, inmediatamente, su capital una vez que se acumuló. Cuando el valor de la vivienda comenzó a caer, algunos propietarios se encontraron en una situación de patrimonio negativo en la que el monto que debían en su hipoteca era mayor que el valor de su vivienda.

Algunos dueños decidieron alejarse de sus hogares, lo que condujo a una ola de listados de propiedades en dificultades (ejecuciones hipotecarias y ventas cortas), que se vendieron con descuentos considerables que redujeron el valor de otras casas en el área.

Hoy, los precios se han incrementado en los últimos años, y eso ha dado un impulso a los propietarios de viviendas.

Black Knight señala que:

“En total, los titulares de hipotecas ganaron 2.8 billones en capital disponible durante los últimos 12 meses, un aumento del 34 % que equivale a más de 207 mil en capital disponible por propietario/deudor”.

Con el valor acumulado promedio de la vivienda ahora en 207 mil, los propietarios se encuentran en una posición completamente diferente: Esta vez no creo que estén dispuestos a perderlo.

En conclusión:

Si te preocupa que estemos cometiendo los mismos errores que llevaron al colapso de la vivienda en 2008, los gráficos anteriores liberarán un poco tus preocupaciones.

Los datos concretos y los conocimientos de los expertos muestran claramente porqué lo que estamos viviendo en 2022, no se parece en nada, a la última crisis del mercado mobiliario.

Lo mejor será tomar decisiones de manera informada y bajo el contexto actual, sin ceder al alarmismo que pudiera llevarnos a perder grandes oportunidades.